- Tasa de Interés Fija: Busca siempre obtener una tasa fija por el tiempo que dure el crédito, con esto te aseguras de que a pesar de que haya movimientos económicos en el país, tu deuda queda igual que como la contrataste inicialmente

- Pago Mensual: Con una tasa de interés fija podremos obtener un pago mensual fijo, es decir, que cada mensualidad que demos deberá ser igual desde principio hasta el final

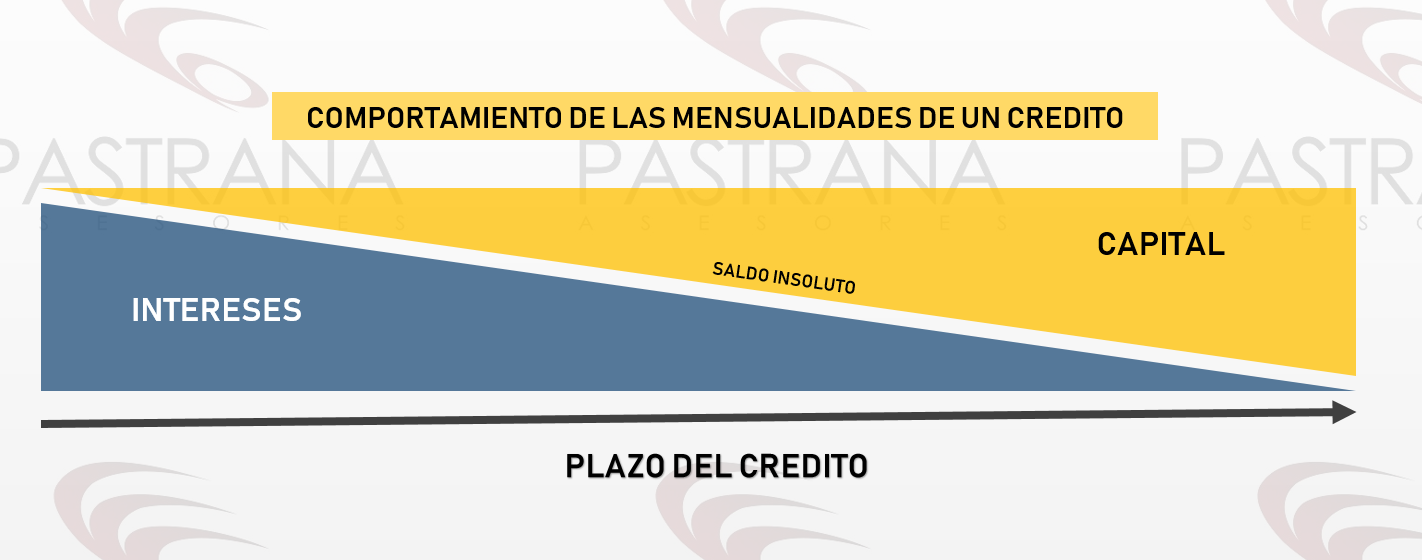

- Intereses: En la mayoría de los casos si los intereses comienzan a cobrarse desde un inicio (como se muestra en la imagen), tendremos la opción de liquidar el crédito antes del tiempo establecido sin una penalización y obteniendo un ahorro

- Capital: Es la cantidad de préstamo real, es decir, es el monto que se recibe como crédito sin intereses, ni otros cobros extras y como se muestra en la imagen se cobra su mayor parte hasta el final

- Comportamiento: Como se muestra en la imagen en las primeras mensualidades del crédito es mayor el interés que se paga contra el capital y hace un comportamiento viceversa hacia el final, de esta manera permite que el crédito sea flexible para su liquidación total

- Ahorro: Si deseas ahorrar algunos intereses, podrías hacerlo liquidando la deuda total dentro del plazo establecido y te ahorrarías los intereses del tiempo “que no utilizaste”

- Saldo Insoluto: Es el Capital que aún queda pendiente de pagarse, en este caso va disminuyendo conforme pasa el tiempo del crédito, este saldo se va ajustando mes con mes y sirve para recalcular el interés sobre el capital que aún está pendiente de pagarse

- Abono a Capital: En algunos casos es posible poder aportar abonos directamente a Capital y continuar con nuestros pagos mensuales normales, de esta manera iríamos desde el final hasta el principio (como se muestra en la imagen) pudiendo así reducir el plazo del crédito hasta donde los abonos a capital se encuentren con las mensualidades que van desde el principio hasta el final, creando de igual manera un ahorro en intereses

- Calculo de Interés: Regularmente los intereses se miden de manera anual y se van ajustando sobre tu saldo insoluto independientemente del plazo pactado, busca siempre poder obtener una tasa de interés baja, de esta manera tu crédito será “más barato”

- Plazo: Es el tiempo en meses (regularmente) que va a durar tu crédito, busca un plazo que sea acorde a tus necesidades y que no se empalme con otros planes a futuro que puedan afectarlos

- Capacidad de Pago: No agotes tu capacidad de pago, de preferencia no comprometas más del 30% de tu ingreso mensual en créditos, es decir, si tu ingreso mensual es de $10,000 que el total de tus deudas fijas no rebasen $3,000

Los “tips” mostrados son solo eso y pueden variar por políticas de cada banco lo cual no garantiza que se respeten estos puntos antes mencionados